DECRYPTAGE N°15-2017 : VIVO ENERGY CI…PEUT MIEUX FAIRE

Le 11 octobre 2017, le N°2 de la distribution de carburant en C.I a présenté ses chiffres au terme du premier semestre 2017. Pour mieux comprendre la situation du pétrolier, L’E.D.B vous propose ce 14e numéro de votre rubrique Décryptage.

I- LE CHIFFRE D’AFFAIRES

Le rapport proposé par la compagnie fait état d’un chiffre d’affaire en progression de 16% atteignant les 154 milliards. Ces revenus sont les plus importants que la compagnie ait réalisés sur les cinq dernières années alors même que le prix à la pompe a été régulièrement révisé à la baisse par les pouvoirs publics à Abidjan. Cette performance est due à une croissance des volumes de ventes qui elle-même semble être le résultat de l’extension du réseau. En effet, d’une centaine de stations en 2012, la société dispose de 200 points de vente dans le pays depuis août 2017. Comme le montre le tableau ci-dessous, les volumes de vente ont augmenté de 200% en 5 ans entrainant une hausse de 150% du chiffre d’affaires.

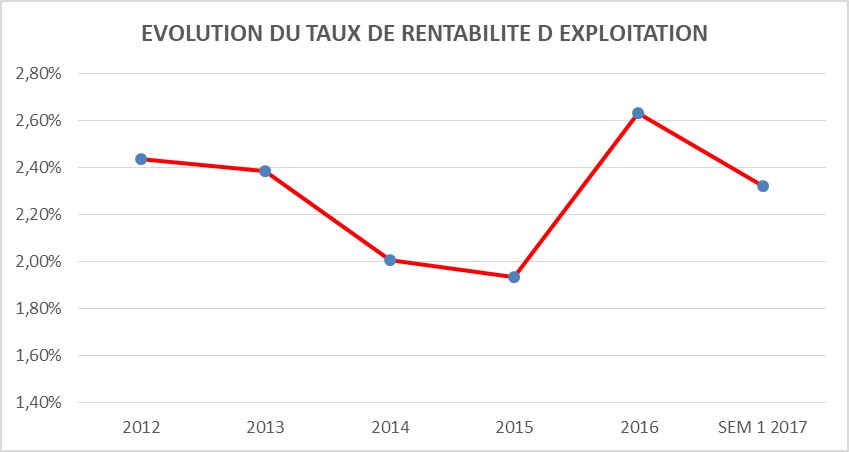

II- LA RENTABILITE D’EXPLOITATION

Pour le 1er semestre 2017, Le résultat d’exploitation se replie légèrement de 3% à 3,57 milliards. Dans les états de VIVO ENERGY, le résultat d’exploitation est la différence entre la marge brute avant transports et les charges d’exploitation. Nous ne disposons pas de données suffisamment longues pour apprécier la progression de ce résultat. Toutefois, nous pouvons étudier la question sous l’angle du taux de rentabilité d’exploitation c’est-à-dire le pourcentage de profit d’exploitation contenue dans 100F de chiffre d’affaires.

Comme le montre le graphique ci-dessus, ce taux reste constant si on le compare aux performances des cinq dernières années mais est bien inférieur à celui de 2016. Cela dénote d’une moins bonne maîtrise des charges que l’an dernier. En langage plus simple, les revenus de la compagnie progressent certes mais les charges progressent encore plus vite, ce qui dégrade la rentabilité. Aucun indice n’a été fourni dans le rapport permettant d’identifier les postes de charges en cause.

III- LE RESULTAT NET

Il est de 2,369 milliards en progression de 3% par rapport à l’an dernier. Sa progression est bien moins importante que celle du chiffre d’affaires à cause de l’accroissement des charges évoqué au point précédent. Nous ne disposons pas de données assez longues pour effectuer une comparaison avec les performances passées.

CONCLUSION

VIVO ENERGY a de bonnes performances commerciales (hausse des volumes de carburant et des revenus) mais semble avoir une moins bonne maîtrise de ses charges d’exploitation. Dans ces conditions, ses bonnes performances ne se reflètent pas correctement sur ses résultats et par ricochet sur les revenus versés aux investisseurs. C’est pour cette raison que nous avons intitulé notre article VIVO ENERGY CI….PEUT MIEUX FAIRE. Cela est d’autant plus important que sur le marché financier, le titre est très mal en point. Depuis le début de l’année 2017, l’action a chuté de près de 70% atteignant son plus bas niveau depuis le 04 novembre 2013. Dans ces conditions, des signaux positifs en provenance de l’entreprise pourraient rassurer le marché et améliorer la situation.

Concernant la chute actuelle du cours à la Bourse, nous voulons préciser ceci. A notre avis, cela relève davantage de la psychologie des investisseurs que des fondamentaux de VIVO ENERGY. Il est vrai qu’en début d’année, le titre était survalorisé (PBR de 8,48 – PER de 43 et rendement de 1%). Mais à ce jour, l’entreprise se négocie à niveau de prix (855F le 20/10/2017) qui correspond à de biens meilleurs ratios (PER de 12,27 – PBR de 2,42 et rendement net de 3,86%). Ces ratios sont très bons si on les compare à la moyenne de l’entreprise sur les 3 dernières années (PER M3= 31,78 – PBR M3= 5,62). Pour être plus précis, VIVO ENERGY CI se négocie actuellement à des niveaux de ratios correspondant aux ratios de 2012 pour des performances qui ne sont pas du tout comparables. Le titre n’est donc plus survalorisé. Dans ces conditions, pour un investisseur ayant un horizon de placement de 3 ans à 5 ans, cela peut constituer une bonne opportunité si l’entreprise maintient sa croissance et progresse dans la maitrise de ses charges d’exploitation.

***********************************************************************

Merci de nous avoir suivis. Si vous avez des questions sur certaines actions, nous sommes à votre disposition dans notre programme intitulé LE CAFE DE LA BOURSE. Ce programme est destiné aux investisseurs qui rencontrent des difficultés suite aux comportements de certains titres ou qui souhaitent découvrir les meilleures opportunités du moment.

Le prochain café aura lieu le 28 octobre 2017.

Pour plus amples informations, contactez nous

Au 88 56 69 78 – 40 45 40 98

Sur notre mail : [email protected]

Sur notre page Facebook : https://www.facebook.com/lecoledelabourse/

Pour cette édition du CAFE DE LA BOURSE, nous ferons un enregistrement vidéo qui pourra être envoyé à toutes les personnes qui ne pourront pas faire le déplacement sur Abidjan. Les infos pour cette modalité sont disponibles aux mêmes contacts.

Merci à l’EDB… Tizie

Merci beaucoup pour la lumière que vous faites sur ces sociétés, mais est-il possible d’avoir des informations sur TOTAL ci ?

Comme signifié dans cet article, les questions sur les autres sociétés sont traitées dans notre programme intitulé LE CAFE DE LA BOURSE