HORS-SERIE N°04-2018 : BANQUES IVOIRIENNES CLASSEMENT 2017

Le 26 avril 2018, M. GUY KOIZAN Président de l’Association des Banques et Etablissements Financiers de Cote d’Ivoire présenta les chiffres du secteur bancaire ivoirien au 31/12/2017. Au-delà de la croissance évoquée, il était bien de s’interroger sur le poids de chaque acteur et l’évolution du classement dans le temps. C’est dans ce cadre que l’EDB vous propose son 4e hors-série de l’an 2018 intitulé BANQUES IVOIRIENNES CLASSEMENT 2017.

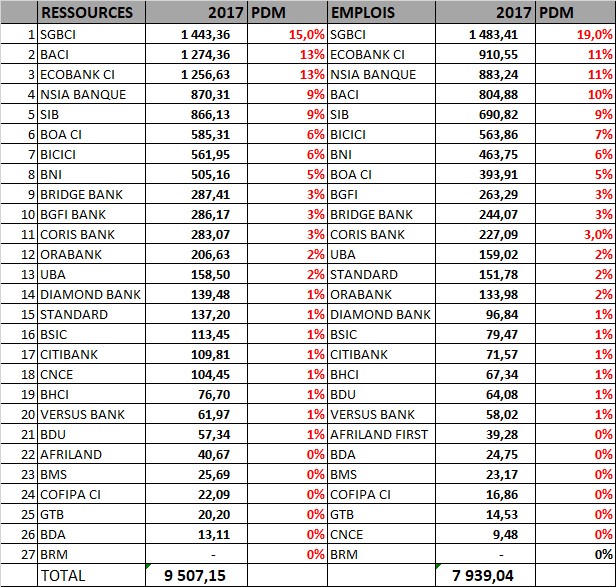

I- CLASSEMENT EMPLOIS-RESSOURCES BANQUES IVOIRIENNES 2017

Ce classement des parts de marché a été fait sous les critères des emplois et des ressources. Les ressources comprennent entre autre les dépôts, les emprunts, les fonds propres et les autres ressources. Les emplois bancaires regroupent les crédits, les titres de placement, les immobilisations financières, les autres immobilisations…etc. Il aurait été intéressant de disposer pour cette étude des crédits et des dépôts en détail ainsi que des données sur le total bilan, la taille du réseau, le nombre de distributeurs. Néanmoins, ces informations n’ont pas encore été rendues publiques par la BCEAO. Nous avons dû nous contenter des productions de l’association des Banques et Etablissements Financiers de Cote d’Ivoire.

II- ANALYSE

1- Un leader incontesté

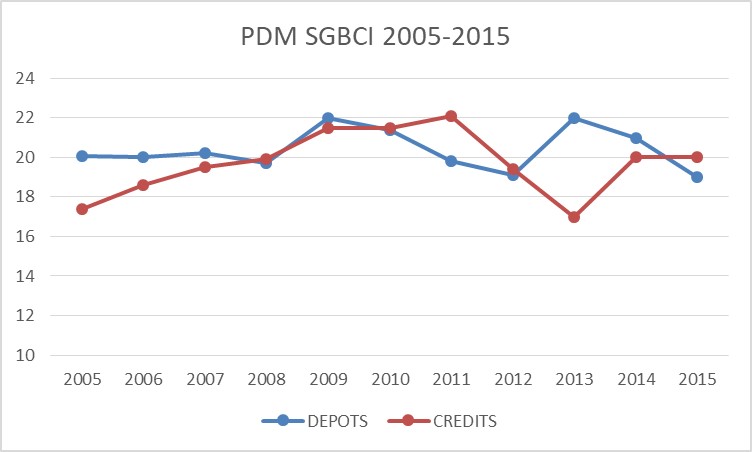

Au 31/12/2017, la première banque de Cote d’Ivoire en termes d’emplois et de ressources est la SGBCI. Avec 15% de part de marché, elle devance la Banque Atlantique de Cote d’Ivoire, filiale ivoirienne du groupe marocain BCP en termes de ressources. Au niveau des emplois, ses 19% de part de marché, la place bien loin devant ECOBANK CI. La filiale ivoirienne du groupe français SOCIETE GENERALE a su faire preuve de réactivité dans un secteur où la concurrence s’est renforcée ces dernières années. En effet, il y’a dix ans (en 2008), le secteur ne comptait que 18 établissements. Désormais ils sont 27 à se disputer les faveurs des populations ivoiriennes pour les services financiers. En dépit de ce fait, la banque a su conserver ses parts de marché comme le montre le graphique ci-dessous

Cette résilience découle sans doute dans sa capacité à être parmi les premières structures à proposer des produits innovants aux populations. On peut citer ces quelques actions menées en 2017 :

- Des prêts immobiliers à 6% (une première depuis de longues années en C.I)

- Des prêts pour l’achat de véhicules en partenariat avec CFAO MOTORS et la BIA CI

- Une plateforme de mobile Banking dénommé YUP

2- Un podium âprement disputé

Une bataille a lieu pour les deux autres places du podium entre ECOBANK CI, filiale du groupe panafricain du même nom, la BACI et NSIA BANQUE CI. Chacune de ses structures a réalisé une forte croissance de ses ressources et emplois entre 2013 et 2017 :

- BACI, Hausse de 147% des ressources et de 98% des emplois

- ECOBANK CI, Hausse de 160% des ressources et de 77% des emplois

- NSIA BANQUE CI, Hausse de 94,2% des ressources et 109,6% des emplois

En dépit de ses progressions, chaque structure conserve son rang par rapport à 2013

3- La SIB consolide, la BICICI décline

La perception du potentiel du marché ivoirien n’est pas la même qu’on soit à Rabat ou à Paris. Tandis que les banques marocaines accentuent leurs actions de conquête de marché, les banques européennes à l’exception de la SGBCI semblent ne pas considérer le sujet de la même façon.

Entre 2013 et 2017, le réseau de la SIB est passé de 43 agences à 60 agences soit une hausse de 17 unités en 4 ans. Pendant ce temps, la BICICI qui disposait de 37 agences en 2013 (soit moins que la SIB dans la même période) n’en a créé que 6 sur la période. La modestie du réseau de la BICICI ne semble pas être compensée par un déploiement dans le digital comme le fait ECOBANK CI. Dans ces conditions, la filiale ivoirienne du groupe français BNP PARIBAS perd du terrain au profit de la filiale ivoirienne du groupe marocain ATTIJARIWAFA.

Ainsi, au 31/12/2017, La SIB est la 5e banque ivoirienne tant pour les ressources que pour les emplois tandis que la BICIC chute à la 7e place des ressources (5e en 2013) et la 6e place des emplois.

4- La belle aventure de CORIS BANK CI

L’une des remontés des plus spectaculaires de ce classement nous vient de la filiale ivoirienne du groupe burkinabé CORIS BANK. Arrivée il y’a cinq ans à peine en 2013, CORIS BANK CI tient désormais le 11e rang de notre classement tant au niveau des ressources que des emplois.

Au niveau des emplois CORIS BANK CI gagne 8 places (19è en 2013) à la faveur d’une croissance de 800% de ses emplois (26,47 milliards à 227 milliards). Au niveau des ressources CORIS BANK CI gagne 10 places (21è en 2013) grâce à des ressources qui ont été multiplié par 11 en 4 ans (21,46 milliards en 2013 à 283 milliards en 2017). Elle devance désormais UBA CI, filiale du géant nigérian du même nom présente en C.I cinq avant elle.

Ce succès pourrait s’expliquer en partie par la présence d’une forte communauté burkinabé (entre 3 et 4 millions) en Côte d’Ivoire. Ces derniers travaillent dans ce pays et rapatrient chaque année de fortes sommes dans leurs pays d’origine.

5- Les banques nigérianes encore à la peine

Parmi les nouvelles banques du paysage ivoirien, les banques nigérianes peinent à se faire une place. Pourtant leur arrivée à partir de 2008 marquait le début d’un dynamisme accentué dans le secteur. UBA, ACCES BANK, DIAMOND BANK, GT BANK sont en effet des poids lourds du secteur financier au Nigéria. Mais dix ans plus tard, l’épopée en terre ivoirienne a davantage l’allure d’un parcours de survie que d’une lune de miel.

UBA CI ne dispose que de 2% de part de marché pointant à la 12e et 13e place en fonction des critères au 31/12/2017. Malgré une hausse remarquable de ses ressources et emplois par rapport à 2013 (+104% pour les ressources et +224% pour les emplois) elle demeure en milieu de tableau.

ACCES BANK a revendu en 2013 ses actifs ivoiriens au groupe camerounais AFRILAND FIRST BANK. Ce dernier malgré son expertise acquise en zone CEMAC pointe à la 22e place du classement avec 0,4% des ressources et des emplois du secteur. Cela contraste avec les performances de CORIS BANK CI alors que les deux banques sont arrivées en terre ivoirienne la même année.

DIAMOND BANK CI, 14e de notre classement avec 1% de part de marché vient d’être cédée au groupe NSIA avec les autres filiales francophones du groupe nigérian.

Arrivée le 16 avril 2012, la GT BANK CI est pourtant 25e sur 27 établissements devançant à peine les nouveaux venus (la BDA et la BRVM). En 2013, elle était dernière de notre classement.

Quelques raisons expliquant ces performances avaient déjà été évoqués par le magazine JEUNE AFRIQUE dans son article du 26 janvier 2016 intitulé ‘‘Pourquoi les banques nigérianes sont à la peine en Côte d’Ivoire’’. Trois ans plus tard, la situation n’a pas vraiment évolué.

6- La concentration du secteur

Eu égard au nombre d’acteurs (27 au 31/12/2017), on pourrait considérer le secteur bancaire comme ouvert avec des positions en constant changement. Toutefois, en étudiant de près le poids des acteurs dans le temps, on constate que l’activité est concentrée entre les mains de quelques-uns.

- Les trois premières banques (SGBCI, ECOBANK et la BACI) cumulent 40% des emplois et ressource du secteur en 2017. Cette proportion est la même qu’en 2013.

- Les cinq premières banques du pays (SGBCI, ECOBANK, BACI, NSIA BANQUE, SIB) concentrent 60% des emplois et ressources. (Proportion identique en 2013)

- Les huit premières banques cumulent 77% de part de marché au 31/12/2017 (80% en 2013)

Autrement dit 8 acteurs sur 27 réalisent plus de trois quart de l’activité du secteur.

Cette concentration met en évidence les limites du dynamisme observé ces dernières années. Entre 2008 et 2017, le pays a accueilli en moyenne un nouvel établissement par an. Néanmoins, aucun n’a présenté une proposition de valeur différenciée perceptible par l’ivoirien LAMBDA non encore bancarisé. Les innovations présentées dans la presse viennent quasi exclusivement des anciens établissements. (A l’exception de l’ouverture de compte via application proposé par la STANBIC). Dans ces conditions, il est difficile pour les nouveaux de se démarquer et de prendre des parts aux anciens.

CONCLUSION

Le secteur bancaire progresse effectivement tant au niveau des emplois que des ressources. Entre 2013 et 2017, les ressources ont augmenté de 5 109 milliards (+117%) passant de 4327 milliards à 9507 milliards. Les emplois ses sont accru dans des proportions similaires (+107% de 3 785 milliards à 7939 milliards. Toutefois, cette bonne dynamique est davantage à mettre au compte des acteurs leaders que des nouveaux venus. Ces derniers cumulent plus de 75% de l’activité depuis 2013 et rivalisent d’imagination pour atteindre davantage de clients. Toutefois, les lignes pourraient bouger dans le futur si des structures telles que CORIS BANK CI poursuive sur leur lancée.

***************************************************************

Merci de nous avoir suivi. Pour rappel, il est possible de recevoir gratuitement nos articles par mail. Pour ce faire, laissez votre email dans le champ conçu à cet effet.

Si vous désirez en savoir plus sur l’investissement à la BRVM, nous vous invitons à nos prochaines rencontres ATELIERS DE LA BOURSE (Formation intégrale pour personnes désirant investir)

ABIDJAN le Samedi 24 novembre 2018 (50 demandes pour 30 places)

INFOS ET INSCRIPTIONS

sur la page Facebook de l’Ecole de la Bourse ou

aux (225) 88 566 978 – 40 45 40 98

[email protected]

REMERCIEMENTS A NOS PARTENAIRES: http://www.richbourse.com

[…] https://lecoledelabourse.com/2018/11/15/h-s-n04-18banques-ivoiriennes-classement-2017/ […]